Förderungen / Entlastungen

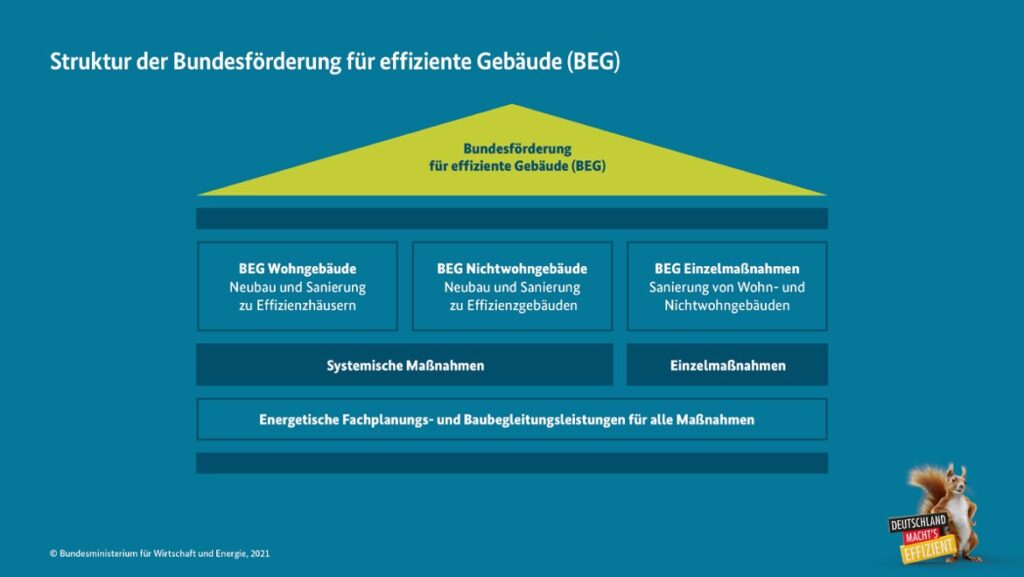

Die Struktur der BEG

Mit der Bundesförderung für effiziente Gebäude (BEG) erhalten Sie Unterstützung bei der Sanierung von Gebäuden, die dauerhaft Energiekosten einsparen und damit das Klima schützen.

Die Bundesförderung für effiziente Gebäude – kurz BEG – fasst frühere Förderprogramme zur Förderung von Energieeffizienz und erneuerbaren Energien im Gebäudebereich zusammen und unterstützt unter anderem den Einsatz neuer Heizungsanlagen, die Optimierung bestehender Heizungsanlagen, Maßnahmen an der Gebäudehülle und den Einsatz optimierter Anlagentechnik.

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) informiert zur BEG:

https://www.bafa.de/DE/Energie/Effiziente_Gebaeude/Foerderprogramm_im_Ueberblick/foerderprogramm_im_ueberblick_node.html;jsessionid=E5E1961737238D7E950085D3AC949EB5.2_cid390

__________________________________________________________________________________________________

Förderprogramme für Hauseigentümer

Links

- Übersicht Förderung und weiterführende Informationen bei Deutschland macht´s effizient, Datenbank mit Förderung (im unteren Bereich der Seite):

https://www.deutschland-machts-effizient.de/KAENEF/Navigation/DE/Foerderprogramme/foerderprogramme-energieeffizienz.html

__________________________________________________________________________________________________

Steuerbonus auf Handwerkerrechnungen

Sei es die Reparatur, die Wartung oder der Austausch von Heizungsanlagen, Gas- und Wasserinstallationen, die Modernisierung des Badezimmers oder Arbeiten an Dach und Fassade: Handwerkerleistungen können mit bis zu 1.200 Euro jährlich steuerlich geltend gemacht werden.

Voraussetzung dafür ist, dass

- die handwerklichen Tätigkeiten in einem bestehenden Gebäude erbracht wurden (Neubaumaßnahmen werden nicht begünstigt),

- die Dienstleistung im Haushalt des Auftraggebers erfolgt (unabhängig, ob als Mieter oder Eigentümer). Zu den begünstigten handwerklichen Tätigkeiten zählen u.a.

- Arbeiten an Innen- und Außenwänden, am Dach, an der Fassade, an Garagen o.ä.

- Reparatur oder Austausch von Fenstern und Türen, von Bodenbelägen (z.B. Teppichboden, Parkett, Fliesen)

- Reparatur, Wartung oder Austausch von Heizungsanlagen, Elektro-, Gas- und Wasserinstallationen

- Modernisierung des Badezimmers

Dies gilt unabhängig davon, ob die Aufwendungen für die einzelne Maßnahme Erhaltungs- oder Herstellungsaufwand darstellen. Handwerkliche Tätigkeiten im Rahmen einer Neubaumaßnahme sind nicht begünstigt. Als Neubaumaßnahmen gelten alle Maßnahmen, die im Zusammenhang mit der Errichtung eines Haushalts bis zu dessen Fertigstellung (bei Wohnungen bis zum Bezug der Wohnung) anfallen.

Maßnahmen im Zusammenhang mit neuer Wohn- bzw. Nutzflächenschaffung in einem vorhandenen Haushalt sind begünstigt. Unschädlich ist, wenn durch die Handwerkerleistung eine Erhöhung des Gebrauchswerts der Immobilie eintritt.

Das Gleiche gilt für handwerkliche Leistungen für Hausanschlüsse (z.B. Kabel für Strom oder Fernsehen). Diese sind begünstigt, soweit die Aufwendungen die Zuleitungen zum Haus oder zur Wohnung betreffen und nicht im Rahmen einer Neubaumaßnahme anfallen.

Für Wohnungseigentümergemeinschaften gilt:

- In der Jahresabrechnung müssen die im Kalenderjahr für Handwerkerleistungen unbar gezahlten Beträge gesondert aufgeführt werden.

- Der Anteil der steuerbegünstigten Kosten (Arbeits- und Fahrtkosten) muss ausgewiesen sein.

- Der Anteil des jeweiligen Wohnungseigentümers ist anhand seines Beteiligungsverhältnisses individuell zu errechnen (z.B. durch Grundbuchauszug) bzw. wird vom Verwalter bescheinigt.

- Es genügt, wenn die Handwerkerleistung für den Haushalt (zum Nutzen für den Haushalt) erbracht wird und in einem unmittelbaren räumlichen Zusammenhang zum Haushalt durchgeführt wird. Daher kann auch die Inanspruchnahme von Handwerkerleistungen begünstigt sein, die jenseits der Grundstücksgrenze auf fremdem, bspw. Öffentlichem Grund (z.B. Ausbau von Gemeindestraßen, Anbindung an die öffentliche Wasserversorgung) erbracht werden. Ein unmittelbarer räumlicher Zusammenhang liegt jedoch nur vor, wenn beide Grundstücke eine gemeinsame Grenze haben oder dieser durch eine Grunddienstbarkeit vermittelt wird.

Auch Mieter sind zur Geltendmachung berechtigt. Hierzu benötigen sie die Jahresrechnung oder eine Bescheinigung des Vermieters.

Für den Nachweis der entstandenen Kosten muss der Auftraggeber die Aufwendungen durch eine Rechnung des Handwerkers nachweisen.

Dabei gilt zu beachten:

- Materialkosten sind nicht begünstigt,

- Arbeitskosten sowie Fahrtkosten sind begünstigt (einschließlich Mehrwertsteuer), wobei der Anteil der Arbeitskosten in der Rechnung gesondert ausgewiesen sein muss (bei Wartungsverträgen genügt eine Anlage zur Rechnung aus der die Arbeitskosten hervorgehen).

Da Barzahlungen nicht erlaubt sind, erfolgt der Zahlungsnachweis z.B. durch Überweisungsbeleg, Kontoauszug oder Teilnahme am Electronic-Cash-Verfahren. Wird die Handwerkerleistung bereits als Betriebsausgabe, Werbungskosten, Sonderausgabe, außergewöhnliche Belastung oder im Rahmen eines geringfügigen Beschäftigungsverhältnisses geltend gemacht, wird kein weiterer Steuerbonus mehr gewährt.

Es können 20 % von max. 6000 Euro der Handwerkerkosten geltend gemacht werden – also bis zu 1.200 Euro pro Jahr. Diese steuerliche Begünstigung kann kombiniert werden mit der Begünstigung von allgemeinen haushaltsnahen Dienstleistungen (Leistungen im eigenen Haushalt, die keine Renovierungs-, Erhaltungs- oder Modernisierungsmaßnahmen sind). Für diese gelten folgende Beträge: 4.000 Euro = 20% von 20.000 Euro.

Die Geltendmachung erfolgt im Rahmen der jährlichen Einkommensteuererklärung. Maßgebend ist der Zahlungszeitpunkt, nicht der Termin der Handwerkerleistung.

Weitere Hinweise enthält auch der Flyer „Steuerbonus für Handwerkerleistungen“ des ZDH. Bitte beachten Sie auch das erläuternde Anwendungsschreiben des BMF vom 9.11.2016 (2016/1021450).

Stand: Dezember 2017

__________________________________________________________________________________________________

Die Handwerkerrechnung von der Steuer absetzen

Wer Immobilien gewerblich nutzt, kann die dafür notwendigen Ausgaben als Betriebskosten von der Steuer absetzen. Dazu zählen vor allem Handwerkerleistungen. Doch auch Privatpersonen haben das Recht, ihre Handwerkerrechnung zumindest teilweise steuerlich geltend zu machen. Bis zu 1.200 Euro Steuern pro Jahr lassen sich damit sparen. Was gilt es zu beachten?

Welche Handwerkerleistungen können geltend gemacht werden?

Begünstigte Handwerkerleistungen sind alle handwerklichen Tätigkeiten für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen, die für einen inländischen, einen in der Europäischen Union oder einen im Europäischen Wirtschaftsraum liegenden Haushalt des Auftraggebers erbracht werden. Das Anwendungsschreiben zu § 35a EStG des Bundesministerium der Finanzen vom 09.11.2016 (2016/1021450) enthält in der Anlage 1 eine beispielhafte Aufzählung begünstigter und nicht begünstigter Handwerkerleistungen.

Hinweis: Tätigkeiten, die nicht im Haushalt des Steuerpflichtigen ausgeführt werden, sondern z. B. in der Werkstatt des Handwerksbetriebs, sind nicht begünstigt.

Neubaumaßnahmen nicht gefördert

In bestehenden Gebäuden sind handwerkliche Tätigkeiten (auch Herstellungsaufwand) grund-sätzlich begünstigt, im Rahmen einer Neubaumaßnahme dagegen nicht. Als Neubaumaßnah-men gelten alle Maßnahmen, die im Zusammenhang mit der Errichtung eines Haushalts bis zu dessen Fertigstellung (bei Wohnungen bis zum Bezug der Wohnung) anfallen. Maßnahmen im Zusammenhang mit neuer Wohn- bzw. Nutzflächenschaffung in einem vorhandenen Haushalt sind begünstigt. Unschädlich ist, wenn durch die Handwerkerleistung eine Erhöhung des Gebrauchswerts der Immobilie eintritt.

Handwerkerleistung im Haushalt des Auftraggebers

Die Handwerkerleistung muss im Haushalt des Auftraggebers erfolgen. Unerheblich ist, ob dieser dort als Mieter oder Eigentümer lebt. Begünstigt sind auch Handwerkerleistungen in einer vom Auftraggeber tatsächlich eigengenutzten Zweit-, Wochenend- oder Ferienwohnung.

Hinweis: Es genügt, wenn die Handwerkerleistung für den Haushalt (zum Nutzen für den Haushalt) erbracht wird und in einem unmittelbaren räumlichen Zusammenhang zum Haushalt durchgeführt wird. Daher kann auch die Inanspruchnahme von Handwerkerleistungen begünstigt sein, die jenseits der Grundstücksgrenze auf fremdem, bspw. Öffentlichem Grund (z.B. Ausbau von Gemeindestraßen, Anbindung an die öffentliche Wasserversorgung) erbracht werden. Ein unmittelbarer räumlicher Zusammenhang liegt jedoch nur vor, wenn beide Grundstücke eine gemeinsame Grenze haben oder dieser durch eine Grunddienstbarkeit vermittelt wird.

Für Mieter gilt: Die Kosten können durch die Jahresabrechnung oder durch die Bescheinigung des Vermieters steuerlich geltend gemacht werden. Die Steuerermäßigung wird auch im Fall der unentgeltlichen Überlassung einer Wohnung gewährt, sofern der Nutzende die Aufwendungen tatsächlich getragen hat.

Bei vom Arbeitgeber getragenen Handwerksleistungen in einer vom Arbeitnehmer bewohnten Dienst- oder Werkswohnung kann der Arbeitnehmer die Steuerermäßigung nur dann in Anspruch nehmen, wenn er die Aufwendungen als Arbeitslohn versteuert hat und die Handwerkerleistung nicht durch eigenes Personal des Arbeitgebers durchgeführt wurde.

Bei Wohnungseigentümergemeinschaften (z.B. Eigentümer einer Eigentumswohnung), die Handwerkerleistungen für das Gemeinschaftseigentum – im Regelfall über einen Verwalter – beauftragen und den Steuerbonus nutzen möchten, ist Folgendes zu beachten:

- In der Jahresabrechnung müssen die im Kalenderjahr für Handwerkerleistungen unbar gezahlten Beträge gesondert aufgeführt werden.

- Der Anteil der steuerbegünstigten Kosten (Arbeits- und Fahrtkosten) muss ausgewiesen sein.

- Der Anteil des jeweiligen Wohnungseigentümers ist anhand seines Beteiligungsverhältnisses individuell zu errechnen (z.B. durch Grundbuchauszug) bzw. wird vom Verwalter bescheinigt.

Notwendige Nachweise

Die Aufwendungen für Handwerkerleistungen sind durch eine Rechnung des Handwerkers nachgewiesen. Begünstigt sind Arbeitskosten sowie Maschinen- und Fahrtkosten einschließlich der da rauf entfallenden Mehrwertsteuer. Ein gesonderter Ausweis der Mehrwertsteuer ist dabei nicht erforderlich. Zu beachten ist, dass Materialkosten nicht begünstigt sind.

Der Anteil der Arbeitskosten muss grundsätzlich in der Rechnung gesondert ausgewiesen sein. Auch eine prozentuale Aufteilung des Rechnungsbetrages in Arbeitskosten und Materialkosten ist zulässig.

Eine bloße Schätzung des Anteils der Arbeitskosten durch den Auftraggeber ist nicht zulässig.

Hinweis: Es sollte unbedingt vor Auftragserteilung abgeklärt werden, ob bzw. dass eine den Voraussetzungen des § 35a EStG entsprechende, aufgeschlüsselte Rechnung erforderlich ist.

Bei Wartungsverträgen, bei denen sich die Arbeitskosten pauschal aus einer Mischkalkulation ergeben, genügt eine Anlage zur Rechnung, aus der die Arbeitskosten hervorgehen.

Hinweis:

- Barzahlungen sind nicht begünstigt.

- Die Inanspruchnahme der Steuerermäßigung ist auch dann möglich, wenn die Hand-werkerleistung vom Konto eines Dritten bezahlt worden ist.

- Der Steuerbonus kann nicht gewährt werden, wenn die Handwerkerleistungen bereits als Betriebsausgaben, Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen oder im Rahmen eines geringfügigen Beschäftigungsverhältnisses geltend gemacht werden.

- Ebenso wird der Steuerbonus nicht gewährt, wenn für die Maßnahme gleichzeitig eine öffentliche Förderung in Form eines zinsverbilligten Darlehens (z.B. Kfw-Gebäudesanierungsprogramm) oder steuerfreie Zuschüsse in Anspruch genommen werden.

- Werden jedoch mehrere (Einzel-) Maßnahmen zusammen durchgeführt, von denen einzelne öffentlich gefördert werden, ist die Inanspruchnahme der Steuerermäßigung für (Einzel-) Maßnahmen, die nicht unter diese öffentliche Förderung fallen, möglich.

Höhe des Steuerbonus

Abzugsfähig sind 20 Prozent von maximal 6.000 Euro der Handwerkerkosten – also bis zu 1.200 Euro pro Jahr und Haushalt! Unabhängig wie viele Wohnungen der Auftraggeber zu seinem Haushalt zählt, kann der Steuerbonus nur einmal bis zum Höchstbetrag in Anspruch genommen werden. Bei Ehegatten, die zusammen veranlagt werden und z. B. aus beruflichen Gründen zwei Haushalte führen, wird der Steuerbonus daher nur einmal bis zu einem Höchstbetrag von insgesamt 1.200 Euro gewährt.

Stand: Dezember 2017

__________________________________________________________________________________________________

Service: Fördermittel rund ums Bad ermitteln

Sie haben ein konkretes Bauvorhaben?

Bitte nutzen Sie dieses Angebot: https://www.gutesbad.de/foerdermittel-suche/

Einfach Fragen zum Bauvorhaben beantworten und Ergebnisse erhalten!

__________________________________________________________________________________________________

Service: Fördermittel zum energieeffizienten Heizen

Sie wollen in Zukunft energieeffizient heizen? Bund, Länder und Kommunen unterstützen Sie bei der Finanzierung Ihres Vorhabens: Profitieren Sie von der Förderung in Form von zinsgünstigen Krediten oder Investitionszuschüssen.

Weitere Informationen:

https://intelligent-heizen.info/foerderung-heizung/

__________________________________________________________________________________________________

Förderung: KfW-Programm „Altersgerecht Umbauen“

Der Zuschuss wird finanziert aus Mitteln des Bundeshaushaltes. Wegen der zeitweise enorm hohen Nachfrage sind die Fördermittel für Maßnahmen zur Barrierereduzierung oft bereits ausgeschöpft. Teilweise können Sie daher keine Anträge mehr für den Investitionszuschuss Barrierereduzierung (455-B) stellen.

Bitte informieren Sie sich zunächst bei der KfW:

__________________________________________________________________________________________________

Finanzspritzen

Nachfolgenden finden Sie Links mit denen Sie weiterführende Informationen rund um die Fördermittel für Ihre Maßnahme finden:

__________________________________________________________________________________________________

Eine clevere Kombination: Wärmepumpe und Flächenheizung

Ein sehr umwelt- und klimafreundliches Heizsystem, das sich großer Beliebtheit erfreut, ist die Wärmepumpe. Sie wandelt Wärme geringer Temperatur in Wärme hoher Temperatur um, indem sie kostenlose Umweltenergie nutzt: Sie entzieht der Umgebung des Hauses – dem Erdreich, Wasser oder der Luft – gespeicherte Wärme und gibt sie an eine in der Wärmepumpe vorhandene FCKW-freie Flüssigkeit (Arbeitsmedium) ab.

Diese Flüssigkeit verdampft bei niedrigen Temperaturen, wobei sie Wärme aufnimmt. Durch Kompression und Verdichtung erhöht sich die Temperatur des Dampfes. Das Medium gelangt in den Verflüssiger, wo ein so genannter Wärmetauscher die Wärme an das Heizsystem abgibt. Der durch Kondensation verflüssigte Dampf gelangt nun erneut zum Verdampfer, und der Vorgang beginnt von vorn. Ein ähnliches Prinzip kennen Sie von einem Kühlschrank, der seinem Innenraum Wärme entzieht und sie nach außen abgibt.

__________________________________________________________________________________________________

EnergieSparRatgeber

Heizkosten vergleichen, Modernisierung planen, Fördermöglichkeiten ausloten oder die Brennstoffpreise im Blick behalten – zu diesen und weiteren Bereichen hat der Zentralverband Sanitär Heizung Klima (ZVSHK) spezielle Infotools entwickelt. Damit können Hausbesitzer mit nur wenigen Klicks online ihre ganz persönlichen Einsparmöglichkeiten herausfinden.

Online-Ratgeber HeizEnergieCkeck

Einfach und schnell lässt sich damit überprüfen, ob die Heizkosten eines Hauses in Ordnung gehen und ob die Heiznebenkosten stimmen.

Online-Ratgeber Modernisierung

Eine hilfreiche Prognose bei geplanten Modernisierungsmaßnahmen zu Energiespareffekten, Wirtschaftlichkeit und Machbarkeit.

Online-Ratgeber Förderungen

Welche Fördermittel können beantragt werden? Welche Voraussetzungen müssen erfüllt sein? Der Ratgeber listet alle infrage kommende Fördermöglichkeiten auf und nennt die passenden Ansprechpartner.

Online-Ratgeber Heizkostenvergleich

Mithilfe dieses Tools können Bauherren herausfinden, mit welchem Energieträger sie künftig möglichst kostengünstig und umweltschonend heizen.

Mit einem Klick zum den Online-Ratgebern: https://www.wasserwaermeluft.de/wissenswert/online-energiespar-ratgeber